İlksöz: Para şu ana kadar yaratılmış en evrensel ve en etkili karşılıklı güven sistemidir..para iki ilke üzerine kuruludur:i-Evrensel dönüşebilme, ii-Evrensel güven...'Kapitalizm kitlelere bir gün zengin olabilecekleri yalanına ikna edebildiği müddetçe sorunsuz yönetebilir. Bu yalana olan inanç kitlesel olarak kaybolursa bu düzene inanç da kaybolur.'

"Bir kavram ne zaman tehlikeli olur? İçeriği bulanık olduğu halde, herkes bu kavramı bildiğini sanınca."(*) – Sözcük ve kavramların içini boşaltan, altını oyanlara itibar etmeyiniz. Onlarsız da yaparız ama kavram ve sözcüklerden bağımsız varolamayız.

"Madem para artık karşılığı olmadan üretiliyor, herkes kendi parasını üretebilir. Yeter ki itibarlı olsun ve parayla aynı fonksiyonlara sahip olsun". Bu kadar basit. Bitcoin ve diğer kripto paraların üretilme felsefesinin altındaki gerçek... Değiş Tokuş Aracı neyse itibarlı olması ve her yerde kullanılması yeterli olabiliyor. Ayrıca bir de "yatırım yapılabilme" özelliği de var. İyi de İtibarı kim belirliyor? Arz ve talep mi yoksa illegal güçler mi?

Serbest Ekonomi Sistemin en önemli ürünü olan Bankalar, Merkez Bankalarından önce de vardı. Dolayısıyla hem hakemlik hem de otorite görevi icra eden Merkez Bankalarının görevlerinin önemli bir kısmını yapamadığı durumda siyaset kurumunun hedefi haline gelebildiği çok doğru .İyi de bu kripto paralar içinde geçerli .

Merkez Bankalarının kuruluş felsefesi ve temel görevlerine baktığımız zaman bu sorunun yanıtını rahatlıkla verebiliriz:

- Kamu Kurumları ve Hükümete Karşı Banka Görevi

- Bankaların Bankası ve Düzenleyici Kuruluş Görevi

- Para Arzını Kontrol Etme Görevi

- Döviz Kurunun İstikrarı Görevi

- Fiyat İstikrarı Görevi

- Finansal İstikrar Görevi

Bu görevlerin sayısını artırmak mümkün. Ancak, Merkez Bankalarının yukarıdaki görevlerin bazılarını tek başına değil başka kurumların yardımıyla yaptığı bir gerçek olarak karşımızda dururken, başka kurum veya piyasa enstrümanlarının da benzer görevleri yapabilme yetenekleri ne kadar? Bu yeteneklerin sürdürülebilirliğini sağlayan/sağlayacak bir güç varmı? Var ise bu güç illegal aktivitelermi?Tek bir örnek dahi kripto sanal bu değişim araçlarının nelere kadir olabildiğini göstermek için yeterli. Finans dünyası dahil hayatın her alanına yayılan bu değişim araçlarına ilişkin doğal olarak pek çok soru da akıllara geliyor: Bu yapay değişim araçları Tarafsız ve Nesnel mi? Hesap Verebilirlik Mümkün mü? Kripto etik nedir ? Hangi aşamada kontrol edilmeli ? Yasal düzenlemeler ne olacak ? Hangi amaçlar için kullanılmakta ?.. kontrol edilmez, gerekli düzenlemeler yapılmazsa ise o kadar da risk içeriyor ki. Bu noktada bu eleştirileri hiç de yabana atmamak ve kullanımını önlemek için ciddi adımlar atmak lazım.

"Tarih kendini tekrar eder. İlkin trajedi şeklinde, sonra maskaralık". Cinnet, Panik, Çöküş: Finansal Krizler i / Küresel Para İllüzyonu / Küresel saadet zinciri...

Yakın ve uzak Ekonomi Politiğin Tarihsel Sürecinde ki örneklerle şimdi gözümüzün önünde olan tarihî bir sahtekarlığı daha iyi kavramaya çalışacağız...Bu arada, unutmadan, Finansallaşmanın ne demek? olduğunu da not edelim..

"Bir ekonomide mal ve hizmet ticareti ile bir ekonomide mal ve hizmet ticareti ile üretiminden elde edilen karlar azalıyor, daha çok finansal faaliyetlerden elde ediliyorsa orada finansallaşma ortamı var demektir. Bazı ekonomistler, sayısal bir gösterge kullanarak finansallaşmayı; toplam kredi hacminin, milli gelirin %80’nini geçmesi olarak tanımlıyorlar"Şimdilik burada kalsın...ve devam edelim:

3 Ocak 2009 yılında sessizce hayatımıza giren Bitcoin, (sembolü: ฿, kısaltma: BTC) herhangi bir merkez bankası, resmi kuruluş, vs. ile ilişiği olmayan elektronik bir para birimi...Yeni Bitcoin’ler belli kurallara bağlı olarak “madenci”lerin çıkartmasıyla piyasaya giriyor. Kendi borsasını da oluşturan Bitcoin’ler, pazar değerinden alınarak duruma göre daha yüksek veya daha düşük değerden gerçek paralara bozdurulabiliyor.Aynı zamanda birçok platform alışveriş ya da bağış için Bitcoin’i kabul etmeye başlamış. Bura da çok önemli bir saptama yaplım acaba Bitcoin Zenginleri kimlermiş ona bakalım...

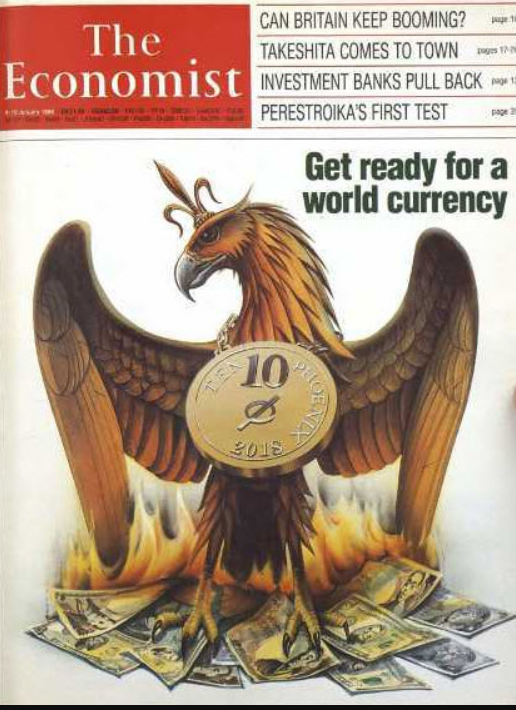

Bitcoin Zenginleri: (1 Bitcoin= 2300$) i. Satoshi Nakamoto – 3.3 milyar Dolar,Bitcoin’i geliştiren ve kimliği hala bilinmeyen kişi.ii. Ross Ulbricht – 300 milyon Dolar İşlediği suçlar nedeniyle müebbet hapis cezası aldı ve 144 binden fazla Bitcoin’i FBI tarafından ele geçirildi. Artık dünyadaki en büyük Bitcoin cüzdanlarından biri FBI’a ait.iii- Roger Ver – 156 milyon Dolar .Eski siyasetçi olan Ver, Bitcoin’in erken savunucularından olduğu için ‘Bitcoin İsa’ adıyla anılıyor. Elde ettiği gelirlerle hayır işlerine milyonlarca dolar tutarında bağış yapıyor.iv-. Charlie Shrem – 135 milyon DolarBitcoin Vakfı’nın kurucusu ve çeşitli özel şirketlere danışmanlık yapan milyoner.v. Dave Carlson – 105 milyon Dolar İlk zamanlarda küçük yatırımlarla başlayan Carlson, zamanla kazancını katlamayı başarmış..kripto para zenginleri listesi.https://goo.gl/SDZVj5. Buraya iki not daha ekliyelim :i- Bitcoin işlemlerinin %44'ü illegal aktivitelerden geliyormuş. Bu da yıllık $72 milyara denk geliyormuş. ii- Kripto Takas Bürolarından bu yılın (2018'in ilk 6 ayı $731 milyon değerinde kripto para çalınmış.https://bit.ly/2wevMPV Bu arada unutmadan, The Economist dergisinin 1988 yılına ait dergi kapağını görmüştür.30 yıl öncesine ait bu dergi kapağında, 2018 Ten Phoenix yazısı bulunan bir para asılı. Ayaklarının altında ise yanan dolarlar var. Aynı zamanda kalın ve öne çıkan harflerle “Yeni dünyanın parasına hazır mısınız?” yazmakta….Birçok kişi bu dergi nedeniyle dijital paranın temelinin çok daha eskilere dayandığına inanmaya başlamış….Üstelik The Economist dergisi, yaptığı tahminlerin tutmasıyla ünlü... Bahsi geçen makalede ise 30 yıl sonra yani 2018 bütün dünyanın dolar veya Mark yerine phoenix isimli bir para ile alışveriş yapacağından bahsedilmekte..Otuz yıl sonrasını öngörmek..Ne kadar ilginç..Yoksa "Eşik Altı Büyücülerin Zihinsel Pazarlama Stratejisi mi?."https://goo.gl/wLAcno.Bu notumuz burada kalsın...Ve biz devam edelim:

"Paranın tarihine bakınca, parayı çıkaran, var eden devlettir. Pratik gelmiyor bana. Blockcain’ler olacaksa bankaların devletle beraber bir Merkez Bankası tesis ederek yapacağı bir şey olacak. Onun dışında egzotik bir servet tutma biçimi olarak karşımıza çıkıyor. Kullanışlı değil, ödeme sistemi inanılmaz pahalı ve hırsızlığa inanılmaz müsait. Bitcoin’e yatırdığın parayı altına yatır, çalınma ihtimali bitcoin’e göre trilyonda bir” (http://bit.ly/2CinWrl )

Manipülasyonların ne kadar önemli etkileri olabileceğini gösteren süper bir akademik araştırma. "Willy" ismini verdikleri 49 hesaptan oluşan şüpheli bir kişi/grubun 2013 yılının sonlarında Bitcoin fiyatının 150$'dan 1.000 $'ın üzerine çıkmasına sebep olduğunu kanıtlamışlar.(https://goo.gl/wJhwQa )

Akat Bitcoin’i 17. yy. Hollanda’sındaki “Lale Çılgınlığı”na benzeten ilk kişi değil. Örneğin Amerika Birleşik Devletleri’nin en büyük bankası J.P Morgan Chase & Co.’nun CEO’su Jamie Dimon Reuters’ın haberine göre daha 21 Eylül’de bakın neler demiş:

“Bu para işlemeyecek. Birilerinin havadan, hiçbir şeyden para yarattıkları yerde iş yapamazsınız. Bunu alan insanların da sahiden akıllı olduklarını da düşünemezsiniz. Bu iş lale soğanından da kötü. Sonu iyi bitmeyecek.” ( http://reut.rs/2z3Z0lM )

J.P Morgan CEO’su daha da ileri giderek bunun bir mali sahtekarlık (fraud) olduğunu; kendi bankasında Bitcoin ile işlem yapan bir trader olursa hemen işten atacağını; çünkü bunun hem kurallara karşı geldiğini, hem de aptal olduğunu göstereceğini ve bu ikisinin birlikte tehlikeli olduğunu söylüyor. Yani Bitcoin’in aleyhine neredeyse söylenebilecek ne varsa söylüyor. Yine de o tarihte 3.600 dolar civarında olan Bitcoin Dimon nedeniyle çok kısa bir süre ufak bir tökezleme geçirse de gördüğünüz gibi baş döndürücü yükselişine kaldığı yerden devam etmişti. Aslında sonraki yükselişin J.P Morgan CEO’sunu haksız çıkardığını da söyleyemeyiz. Dimon aynı konuşmada bundan sonra Bitcoin’in 20 bin dolara kadar bile yükselebileceğini ama sonun yine de kötü olacağını da eklemişti. Bu arada Bitcoin’in son dönemdeki en ciddi tökezlemesinin 20 bin eşiğinde gerçekleştiğini de hatırlatalım.

Dev bankanın yöneticisi Bitcoin’i meşhur Lale Çılgınlığı’na benzetmekte yalnız da değil. 27 milyar dolarlık varlığı yöneten Citadel adlı ünlü Hedge Fon’un yöneticisi Ken Griffin de çok değil Dimon’dan 1 ay kadar sonra bakın neler dedi:

“Bitcoin tam şu anda, yüzyıllar önce Hollanda’da şahit olduğumuz Lale Soğanı Çılgınlığı olayından bir çok unsur taşıyor. Korkarım Bitcoin alan insanlar neye dahil olduklarının farkında bile değil.” ( http://cnb.cx/2ia6SxS ) )

IMF Başkanı Christine Lagarde ekim ayında Bitcoin hakkında “Büyük çöküşler görmeye yakın olduğumuzu düşünüyorum” dedi. Gerçi Lagarde kripto paralar hakkında LP Morgan ya da Citadel yöneticileri kadar sert değil. Dimon’un “sahtekarlık” ve Lale Çılgınlığı sözleri sorulduğunda yorumu şöyle olmuştu:

“Bence dijital para birimleri ile ilgili konuları saadet zinciri benzetmeleri ile etiketlemekten kaçınmalıyız. O (dijital para birimi) bundan çok daha fazlası”(https://tr.sputniknews.com/ekonomi/201710131030575226-imf-baskani-sanal-para-buyuk-cokus/ )

Ve daha da yakın bir zamanda aralık ayının hemen başında Nobel ödüllü iktisatçıJoseph Stiglitz tartışmaya daha da sert bir giriş yaptı:

“Devletin öncelikli görevlerinin başında bir para birimi oluşturmak gelir. Bitcoin ise aynı benzerleri gibi sadece bir balon. Ayrıca sosyal bakımdan da herhangi bir anlam taşımıyor. Bu nedenle de hemen yasaklanmalı” (http://www.haberturk.com/ekonomist-joseph-stiglitz-den-bitcoin-cikisi-1736685-ekonomi )

Daha pek çok ünlü iktisatçıdan bu cins ”balon patlayacak” uyarısı vermek mümkün; gereksiz yer israfına lüzum yok. İngiltere’de finans sektörünü düzenleyen ve denetleyen Finansal Hizmetler İdaresi’nin (FSA) Genel Müdürü Andrew Bailey, Bitcoin’e yatırım yapanlara “tüm paralarını kaybetmeye hazır olma” uyarısı yaptığını söyleyerek hiç değilse dünyadan işin olumsuz kısmını kapayalım.

Türkiye’de Cumhuriyet’in ve oradan ödünç alarak T24’ün, böyle bir yazıda olmadığı halde nedense tüm bir Marksist iktisadı temsil edermiş gibi verdiği “Marksistler Bitcoin için ne diyor?” başlıklı röportajda Erkin Özalp “balon tezi”nin yanı sıra Bitcoin üretimindeki “aşırı” elektrik üretimine atıfla kripto paraları şöyle niteliyor:

“İnsanlık tarihinin gördüğü en büyük savurganlıklardan biriyle karşı karşıyayız” (http://t24.com.tr/haber/marksistler-bitcoin-icin-ne-diyor,519621 )

“Yeni kripto paralarının bir şekilde kapitalist sisteme meydan okuduğu ya da alternatif oluşturduğu iddiaları var ortada (…) Öte yandan bir başka kesim ise “özgür yazılım” ve “açık teknoloji” argümanlarını kullanarak Bitcoin ve diğer kripto paraların devlet karşıtı niteliklerine vurgu yapıyor. Kripto paraların kapitalist sistemi yıkmadan ona alternatif olacak yeni bir piyasa yarattığı öne sürülüyor…”(http://t24.com.tr/yazarlar/chris-stephenson/bilgisayar-bilimcisi-gozuyle-kripto-para-ve-yatirimciya-tavsiyeler,18768 )

Stephenson yazısında bütün bu savların tümüyle boş iddialar olduğunu ima ediyor. Kripto paraların aslında para da olmadığını savlayan yazar bunların kullanımı yaygınlaştıkça büyük bir çevre felaketine de sebep olacaklarını öne sürüyor:

“…borsa, emlak ve saire balonları büyük krizlerin habercisidir. Kripto para balonları da (…) Bitcoin madenlerinde on binlerce, yüzbinlerce özel yapım madencilik bilgisayarları kullanılıyor. Bunlar inanılmaz miktarda elektrik tüketiyorlar. Şu anda sadece Bitcoin üretimde kullanılan elektrik olan İrlanda Cumhuriyeti’nin toplam elektrik tüketimden fazla. Aslında 159 ülke Bitcoin üretiminden daha az elektrik tüketiyor. Bitcoin fiyatı arttıkça daha güçlü daha büyük madenler kurulacak. Bitcoin algoritması gereği madencilik için kullanılan bilgisayarın gücü arttıkça, bir Bitcoin üretmek için (ya da bir transfer gerçekleştirmek için) kullanılan elektrik miktarı giderek artıyor. Aynı tempoyla bu işlere devam edilirse bir kaç sene sonra dünyanın elektrik üretimin hepsi Bitcoin madencilikte kullanılacak. Yani Bitcoin bir çevre felaketidir. Bu inanılmaz enerji israfı Bitcoin altında yatan birbirine güvenmeyen eşit oyuncular mantığına bağlı. Bize “İyi, Kötü, Çirkin” filminin son sahnesini hatırlatıyor. Oyuncular birbirine vurmaya çalışıyorlar ama ellerindekiler tabanca değil, termik santral. Güvensizlik esastır ve geliştirilen teknolojinin esas niteliği bu güvensizlikten kaynaklanıyor. (…) Kripto paralarının devletin gücüne ya da altın gibi somut bir kullanım değerine bağlı olmadıkları için sadece ve sadece bir “Ponzi” Scheme’in hisseleri gibi. Türkçe’de “saadet zinciri” deniyor. Bir Ponzi Scheme’de eski yatırımcıların kârları yeni yatırımcıların paralarıyla sağlanıyor. Scheme büyümeye devam ettikçe herkes kârlı çıkıyor. Büyümenin hızı bile düşerse felaket oluyor. Bebeği ellerinde son tutanlar, yani en son giren yatırımcılar her şeylerini kaybediyorlar. 1980’lerin yarattığı bankerzedeler gibi.”

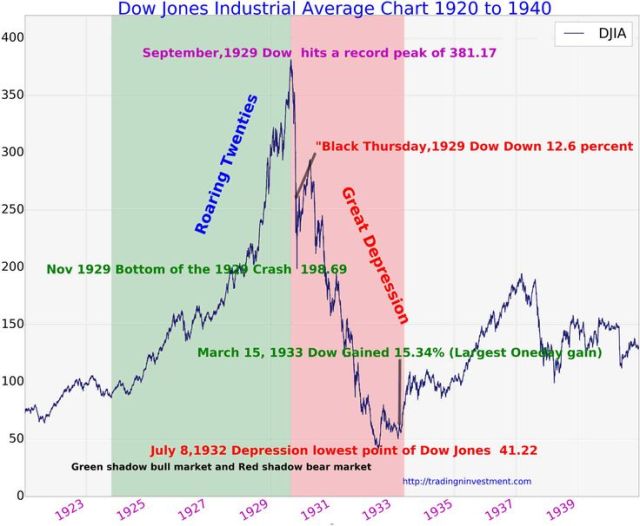

Ünlü iktisatçı Charles Kindleberger finansal balonların gelişimini Manias, Panics and Crashes kitabında 5 aşamada açıklıyor:C. P. Kindleberger kitabın örgüsünü oluştururken geçmişte kriz ve çöküşe götüren spekülatif çılgınlıklardan örnekler vermekte...16. yüzyıldaki parasal krizlerden 1987deki çöküşe kadar sistemde gerçekleşen handikaplar kitabın genel çerçevesini oluşturmakta....Sözü edilen bu handikaplar, yani kriz süreci, C. P. Kindleberger tarafından "cinnet, panik ve çöküş” olarak tanımlanmakta....Cinnet; paradan para kazanma sağduyunun tamamen unutulduğu, menkul ve gayrı menkul değerlerin spekülatif bir piramide dönüşecek olan borsaya yatırılmakta ve yine kısa zaman sonra çökecek olan bu piramitten pay kapmanın umulduğu kriz sürecinin ilk aşaması olarak tanmlıyor yazar.. Panik aşamasını ise; toplumsal bir psikoz olarak tarif edebilebileceğini ve cinnet aşaması kırıldığı anda başlayacağını ifade ediyor.. Spekülatif bir piramit ya da saadet zincirine dönüşen mali piyasa yapısal olarak her yatırımcıya her zaman para kazandırmayacağını ve Piyasada oluşan sanal değerler piyasanın bir "balon" olduğuna işaret ediyor Bunun sonsuza dek böyle gitmeyeceği bilinmesi gerektiğini ve. Sonunda kralın çıplak olduğu anlaşılacağını ve 0 anda krizin ikinci aşaması olan panik evresi başlayacağını söylüyor. Herkes piyasadan "zamanında" çekilmenin hesabını yapmaya başlayacağını Oysa piyasada herkese yetecek kadar paranın olmaması nedeniyle balonun böylece patlayacağını . Ve ardından iflasların geleceğini belirtiyor. Cinnet ve paniğin ağır bedelini de çöküş aşaması ve sonrasında toplum ödeyeceğine dikkat çekiyor.

Kindleberger, krizlerin yaygın, derin ve uzun süreli olmasını uluslararası bir son kredi merciinin bulunmamasına bağlamaktadır. Kindleberger’e göre cinnet, panik ve çöküş (mania, panic and crash) kriz sürecinin üç aşamasıdır. Cinnet sırasında, yatırımcılar paradan kaçarak ya da borçlanarak reel ya da finansal varlıklara yönelmektedir. Panik sırasında ise bunun tersi bir davranış sergilenmekte, reel ya da finansal varlıklardan paraya geçmeye çalışılmakta ya da borcun geri ödenmesine başlanmaktadır. Çöküş sırasında ise, cinnet sırasında büyük bir istekle alınan tüm reel ya da finansal varlıkların (mal, konut, arazi, hisse senedi, tahvil vb.) fiyatları düşmekte ve süreç üç aşamada sonuçlanmaktadır (Kindleberger, 2007: 2‐10).

Kindleberger‟in finansal kriz yaklaşımı ise Minsky‟nin kuramına dayanmaktadır. Kindleberger‟e göre spekülasyon güdüsünün mal ya da finansal varlık istemine dönüşmesi ile, artan istem mal üretme kapasitesinde ya da finansal varlık sunumu üzerinde baskı oluşturacaktır. Bu durum yeni kâr fırsatlarını artırarak, yeni firma ve yatırımcıları çekerek fiyatların yükselmesine neden olacaktır. Yeni yatırımların gelirleri artırması yeniden yeni yatırımlara ve yeni gelir artışlarına yol açarak pozitif geri beslemeyi geliştirecektir. Bu aşamaya Minsky “öforya”7 demektedir. Fiyat artışı spekülasyonu üretim yatırımlarına ve satışlara eklenir. Eğer bu süreç gelişirse sonuç kaçınılmaz olmasa da genellikle Adam Smith ve çağdaşlarının “aşırı ticaret” olarak adlandırdığı durum gerçekleşir. Firmalar ya da kişiler spekülatif alım satımlardan başkalarının kâr ettiğini görünce onlar da aynı şeyi yapar. Normal koşullarda bu tür faaliyetlerden uzak duran kesimi de içine alarak bu tür faaliyetlere kendini kaptıran firma ve kişi sayısı arttıkça, kâr spekülasyonu normal rasyonel davranıştan “çılgınlık” ya da “balon” olarak tasvir edilen davranışa doğru kayar. Bazı spekülatif borçluların kredilerini ödeyemez duruma düşmeleri durumunun spekülatörler tarafından piyasanın artık daha yukarı gidemeyeceği biçiminde algılanması sonucunda reel ve uzun vadeli finansal aktiflerden paraya geçiş başlar. Fiyatlar düşer, iflaslar artar (Kindleberger, 2007: 22-27).

i. Yer Değiştirme (Displacement)

Tüm balonlar başlangıçta gerçek bir dayanağa bağlı olarak başlar. Genellikle insanları aşırı derecede heyecanlandırabilecek, dengeleri alt üst edebilecek potansiyele sahip olan bir teknoloji bu duruma yol açar. Kindleberger’e göre bunun teknolojik bir işleyiş içermesine de gerek olmayabilir. Kökten bir ekonomik değişim de buna sebep verebilir. Örnek olarak 2000 lerde faiz oranlarının düşüktü ve borç vericiler kendilerini kolayca fonlayabiliyordu. Bu da fiyatların aşırı derecede yükselmesine neden oldu. Bu aşamada (yer değiştirme aşamasında) akıllı yatırımcılar finansal üründeki ya da ekonomideki farklıları fark eder, bir şeylerin değişmeye başladığını anlar ve finansal ürüne/sektöre/ülkeye yatırımını yapar.

https://ggwpgan.com/what-is-the-nasdaq/65/intel-stock-investors-beware-a-correction-is-coming.html

ii. Patlama (Boom)

Balon başladığında ikna edici bir hikaye ortaya çıkar ve gün geçtikçe kendini besleyerek hikaye daha da güçlenir. George Soros’a göre, temel analiz şirketin altında yatan değerlerin hisse fiyatına nasıl yansıyacağını belirlemeyi amaçlarken, refleksivite teorisi hisse senedi fiyatlarının, şirketin altında yatan değeri nasıl etkilediğini gösterir. 1920’lerde insanlar, buzdolabı, araba, radyo gibi icatların dünyayı değiştirdiğine inandılar ve değiştirdi de. Benzeri 1990’larda internet için geçerliydi. Her ikisinde de (ve diğer tüm balonlarda ) geçerli olan gevşek kredi ve kolay borçlanmadır. 1920’lerde icat edilen ürünlerin satın alınabilmesi için taksit yöntemi geliştirildi. Böylece insanlar mevcut parasından çok daha fazlasına ürün satın alabildiler. 2000’lerdeki mortgage balonuda benzer nitelikteydi. Yükselen ev fiyatları ve gevşek kredi imkanı daha fazla insanın krediye erişebilmesini sağladı. 1990’lardaki riski bölmek ve daha iyi getiriler elde etmek adına hayatımıza giren menkul kıymetlendirme yöntemi subprime ipoteğini daha güvenli gösteren ve katılımcıların çılgınlığının devam etmesini sağlayan bir araçtı. Çılgınlık devam etse de bu sonun başlangıcı oldu.

http://stockcharts.com/freecharts/historical/marketindexes.html

iii. Çılgınlık (Euphoria)

Çılgınlık fazında artık herkes gayrimenkul ya da hisse aldığında kazanacağının farkına varmıştır. İlk hareket eden yatırımcılar iyi para kazanırlar ve insanlar arkadaşlarının, tanıdıklarının zengin olmaya başladığını görünce onlarda bu çılgınlığa dahil olur, en alakasız kişiler bile piyasalar hakkında spekülasyon yapmaya, atıp tutmaya başlar. 1920’lerde ayakkabı boyacıları bile spekülasyon yapıyordu. Aynı şekilde 1990’larda avukatlar ve doktorlar randevu aralarında internet hisseleri üzerine alım satım yapar olmuştu. Teknoloji balonunun zirvesinde, teknoloji hisseleri diğer hisselerdem 3 kat daha fazla el değiştirmişti.

Çılgınlık fazında fiyatlar neredeyse dik bir şekilde yükselme eğilimindedir, ancak, fiyatların dibi bulması çok kısa sürer ve yatırımcıların ellerindekileri satmak için hemen hemen hiç zamanı yoktur. Fiyatlar katlanarak yükseldiğinden, asimetrik spekülasyon aşırı heyecanlanmış yatırımcıların hemen hepsinin aynı anda satış yapmasına neden olur.

http://www.history.com/news/history-lists/6-disastrous-economic-bubbles

iv.Kriz (Crisis)

Kriz fazında, içeriden traderlar satış yapmaya başlar. Satış, momentum kazanınca diğer yatırımcılarda satmaları gerektiğini fark eder. Satış bir kez başladı mı fiyatların çöküşü kaçınılmazdır. Satış yapmanın tek yolu çok düşük fiyattan satış yapmaktır çünkü bu aşamada herkes satmak istemekte ancak alıcı bulunamamaktadır. Balon patlar ve alım çılgınlığının yerini panik satışı alır. Krizler her zaman ticaretteki likidite kıtlığının göstergesidir. Satıcıların istedikleri fiyatlara yakın fiyatta istekli alıcı bulamamalarının sonucudur.

http://www.businessinsider.com/isaac-newton-and-the-south-sea-bubble-2013-4 /http://bit.ly/2D3gOhA

v. Düşüncelerin Değişmesi (Revulsion)

Medya balonun şişirilme aşamasında sadece olumlu şeyler yazarken ” revulsion ” aşamasında aniden tüm karakterini değiştirir ve dolandırıcılık, kara para, yolsuzluk vb gibi şeyler hakkında yazmaya başlar. Balon çılgınlığına katılan insanlar bu dönemde günah keçileri arar ve onları suçlar. İnsanlar söz konusu satış ivmesine devam edip balondan kaçmaya çalıştıklarında fiyatlar rasyonel olmayan düşük seviyeleri görebilir.

http://www.thebubblebubble.com/mississippi-bubble/

Mississippi Balonu(https://www.youtube.com/watch?v=ZlkzI2TL0i4)

Yukarıdaki grafik ise tipik bir balonun anatomisi göstermektedir.http://www.thebubblebubble.com/the-mississippi-bubble/

Akıllı yatırımcılar fiyatlar ortalamaların üzerine çıkmadan girişi yapar. Fiyatların ortalamanın üzerine çıktığı farkındalık aşamasında ise kurumsal yatırımcıların da işe girmesiyle birlikte ilk satış gerçekleşir. Bu noktada fiyatlar üssel trendi aşağı yönde kırsa da ortalamanın üzerinde kalır/ burayı destek olarak kullanır.

Fiyatlar biraz daha yükseldikten sonra medya ilgisi bu yöne doğru kaymaya başlar. Bu fiyatların lineer yükseliş ile üssel yükseliş halindeki kararsızlığın üssel yükselişe kaymasına neden olur ve fiyatlar neredeyse arşa doğru yükselmeye başlar. Fiyatların müthiş bir hızla yükseldiğini gören halk bu coşkuya katılır ve piyasanın daha da yükselmesine yardım eder. Fiyatlar yükselmeye devam ettikçe insanlar sermayelerinden daha fazlasıyla / yüksek kredi ve riskle yatırımına devam eder. Artık her şey, aksi düşünülemeyecek kadar güzeldir. Herkes kazanmıştır ve kazanmaya da devam etmektedir. Böyle bir hissenin/ emtianın düşmesine imkan yoktur.

Ta ki yeni bir yaklaşım ortaya çıkana kadar. bu yeni yaklaşım / düşünce / olay ilk olarak trendi bozmayacak kadar bir satışa neden olur. Daha sonra bazı yatırımcılar bunu düzeltme olarak görür ve alım yapmaya devam eder, ancak, piyasada yeteri kadar istekli alıcı yoktur.Fiyatlar eski seviyesine yükselemez ve insanlar ellerindekini satmaya/ karını realize etmeye çalışır. Yukarıda, kriz aşamasında da belirtildiği gibi insanlar korkuya kapılır ve ellerindekini bir an önce çıkarmaya çalışır, ancak, piyasada yeterli alıcı yoktur. Satabilmenin tek yolu ise daha da ucuza satarak bir an önce satmaktır. Bu da fiyatların çok kısa sürede çok düşük seviyelere gelmesine neden olur. İnsanlar artık iyice umutsuzluğa kapılmışlardır, satışın ve karamsarlığın doruk noktasıdır. Fiyatların dibe vurmasından sonra yatırımcılar tepki olarak tekrar alıma geçer ve ortalamaya dönülür.

Bu arada şunu da not edelim ; Dünyada,1990 sonrasında, ekonomik, siyasi sosyo-politik ve çılgınlıkların gittikçe derinleşiyor. Ekonomide küreselleşme ve finansallaşma aklın, mantığı sınırları zorlamakta....En geniş para tanımına giren repo ve diğerişlemleri katılırsa en geniş tanımıyla dolaşımdaki toplam para 65 trilyon dolara ulaşmış...Bu arada dünyadaki kamu kâğıtlarının toplamı 16 trilyon dolar. Büyük çoğunluğu Amerikan hazinesine ait. Borsaya kote edilen hisse senetleri,

bankalarca seküritize edilerek (güvence altına alınarak) çıkarılan bono ve tahvil gibi menkul kıymetlerin toplamı da 100 trilyon dolara yakın. Borsalarda işlem gören hisse senetleri 51 trilyon dolar. Konut, ticari gayrimenkul gibi çeşitli varlıkların toplamı da 125 triyon dolar. Bu tutarın çoğunluğu konutlara ait. Bir de türev ürünlere bakın. Toplamları 1,600 trilyon dolar. Yanlış okumadınız bir katrilyon 600 trilyon dolar.

Özetle, 8 trilyon dolar tutan para + kıymetli madenlerle inanılmaz boyutlarda işlemler yapılmış. Çoğu reel parasal dayanaktan yoksun devasa riskler alınmış durumda...Bu devasa riskler dikkate alındığında..bu sanal paraların arkasında küresel oyun kurucular mı var ? sorusunu sormadan edemiyor insan...Küresel Oyun Kurucuların Algı Operasyonunu /psikolojik Manipülasyonu mu? Küresel Para İllüzyonu mu?...

Kısaca özetlemek gerekirse ya da öztürkçesi ....

Finansal piyasalar aşırı dalgalanmaların sıkça görüldüğü alanlar...

Onları hem ilginç ve çok kârlı, hem de çok riskli yapan bu özellikleri...

Dünyanın yakın geçmişteki deneyimleri bunlara örnek...

Finansal kesim ahlâki zafiyetlere açık bir alan ...

Finansal krizlerin tarihi ile piyasa ekonomisinin (kapitalizmin) tarihi

bire bir kesişmekte/ örtüşmekte.

Her finansal kriz doğal olarak birbirinden farklı yapısal özellikleri olmasına karşın

özde benzerlikleri çok fazla.

Bu perspektifden ekonomiyi finansal krize götüren mekanizmanın

iyi kavranmasının çok önemli ..

Şark kurnazları http://bit.ly/2iGD9Nc)

finansal piyasalarda oynayarak havadan (!)

para kazanmanın cazibesine kapılacağını yazıyor kitaplar.

Ünlü hikayedeki gibi, ayakkabı boyacıları bile

borsa spekülasyonuna girişir.

Bir “saadet zinciri” kurulur.

Toplumsal cinnet uzun sürebilir.

Nereye kadar?

Biri “kral çıplak” diye bağırıncaya kadar.

O andan itibaren herkes elindeki varlığı satıp piyasadan çıkmaya çalışır.

Ama alıcı yoktur.

İkinci aşamaya geçilmiştir.

Panik başlar.

Arkası çorap söküğü gibi gelir.

Yüksek kâr vaadleri ile inşa edilen sırça köşkler birbiri ardına yıkılır.

Bir günde büyük servetler yok olur.

İntihar edenlere bile raslanır.

Sistem çökmüştür.

Geçmiş olsun!....

kayıt dışı ekonominin değişim aracı / Küresel Para İllüzyonu...

Kripto para çıkaracağız diye halktan para toplayanlara karşı İngiltere finans otoritesi (FCA) yasal düzenlemelere gidecekmiş.

AB'den Sanal para birimleri hakkında yeni kurallar...

Adım adım sanal sahtekarlık..

İngiltere Finansal Hizmetler idaresi (SPK gibi) Başkanı Bitcoin hakkında ne diyor? BTC dün 16.800 dolardı şu an 19.409 $ oldu..

Bitcoin mania, a Nobel Prize-winning economist talks Trump, & a deep dive on tech stocks

Danimarka Merkez Bankası Başkanı ve Japonya Maliye Bakanı dijital paralarla ilgili açıklamaları: "güvenilir bir para birimi değil"

Bitcoin, Para Birimleri ve Kırılganlık https://arxiv.org/pdf/2106.14204.pdf

Her geçen gün dijitalleşen dünyada, temel manada mübadele, değer biriktirme ve değer ölçüsü olma fonksiyonlarına sahip olan para da değişime uğramaktadır. Devletlere ait olan değişik para birimlerine alternatif olarak herhangi bir devlete, kurum ya da kuruluşa ait olmayan ve “blockchain” teknolojisi üzerinde yükselen para birimleri ortaya çıkmaktadır.

Bir para biriminin ekonomik işlemlerde kullanılabilmesi için; kabul edilebilirlik, değer istikrarı, taşınabilirlik, bölünebilirlik, uzun ömürlülük, tek biçimlilik özelliklerine sahip olması gerekmektedir. Kripto paralar olarak adlandırılan elektronik paralar teorik olarak bu özellikleri taşımaktadır. 15.10.2017 tarihi itibariyle 878 adet kripto para çeşidi mevcuttur ve her geçen gün bu sayı artmaktadır. Kripto para birimlerinin piyasa değeri de yine aynı tarihte 175,79 Milyar Dolar seviyesindedir. Bu paralar içerisinde en ünlü olanı ise ilk kripto para olması itibariyle Bitcoin’dir.

Bitcoin (BTC) örneğine baktığımız zaman fikri olarak 31 Ekim 2008 tarihinde ortaya çıkan bu kripto para birimi, 9 Ocak 2009’da ilk blok’un yayınlanmasıyla fiili olarak dolaşıma girmiştir. 15 Ekim 2017 tarihi itibariyle piyasadaki Bitcoin miktarı 16,622,962 adet ve bu coinlerin piyasa değeri de 95,11 Milyar Dolar seviyesindedir.

Bitcoinler bireyler arasında transfer edilirken bir aracı kurum vasıtasıyla gerçekleştirilmemektedir ve bu durum transferin taraflarını ve sebebini gizli tutmayı sağlamaktadır. Transferlerin dışarıdan müdahaleye kapalı olması kayıt dışı ekonomi adına kripto paraları çok önemli bir araç haline getirmektedir. Bu durum gerek yasal çerçevedeki işlemlerin gerçekleştirilmesi ve vergisel amaçlarla bu işlemlerin gizli tutulmasında; gerekse de yasa dışı işlemlerin gerçekleştirilmesi adına önemli bir anonimlik sağlamaktadır. Yakın gelecekte kripto paraların yaygınlığının artışı ile beraber kayıt dışı ekonominin boyutunda da artış meydana gelmesi oldukça olası gözükmektedir..

Bitcoin'in hareketleri önceden bilinebilir. Bakın bu grafiğe ve öncekilere şaşıracaksınız..EWP kalıpları ekonomik, sosyal, psikolojik tüm verileri içinde barındırır.Her kalıbın milimetrik matematiksel hesapları vardır.Küçük sapmalar dışında genelde gerçekleşir.(https://www.tradingview.com/ideas/search/BITCOIN/ )

_https://www.tradingview.com/ideas/search/BITCOIN/

__________________-

(*)İoanna Kuçuradi.Türk filozof, Türkiye Felsefe Kurumu'nun başkanı. Hacettepe Üniversitesi Felsefe Bölümü'nün kuruluşundan sonra uzun bir süre başkanlığını yapan eğitimci. Daha sonra Yeditepe Üniversitesi, Maltepe Üniversitesi gibi başka kurumlarda da çalışmıştır.http://www.biyografya.com/biyografi/9352

1. 1636 Hollanda Lale Soğanı Balonu

Lale çılgınlığı, diğer adlarıyla Lale balonu ve Lale spekülasyonu, Hollanda Altın Çağı’nda lale(Tulipa) soğanlarının fiyatlarının aniden aşırı derecede yükselip daha sonra çöküşe geçtiği döneme verilen isimdir. Balonların en eski ve en tuhaflarından biri olan bu örnek 1636 ile 1637 yıllarında yaşanmıştır. Lale soğanı ilk kez Kanuni Sultan Süleyman zamanında Hollanda büyükelçisi tarafından İstanbul’dan alınıp Hollanda’ya getirilmiş ve tanıtılmıştır. Zaman içerisinde lale, bir lüks ve statü sembolü haline gelmiştir. Şubat 1637’de, Lale Çılgınlığı’nın doruk noktasında, laleye dayalı sözleşmeler yetenekli bir zanaatkârın yıllık gelirinin 10 katına satılmıştır. Kısa vadede zengin olma güdüsü ile ortaya çıkan Lale Çılgınlığı ve benzer spekülatif balonlar tarihte varlıkların el değiştirdiği birçok piyasada çeşitli mallara hücum şeklinde görülmüştür. Bu bağlamda ortaya çıkan ve ilk kitlesel çılgınlık olarak tanımlanan Lale Çılgınlığı, Hollanda ekonomisini uzun vadeli bir krize sürüklemiştir. Bu olay genelde tarihteki ilk spekülatif balon (veya ekonomik balon) olarak bilinir. Lale çılgınlığı terimi günümüzde varlık fiyatlarının gerçek fiyatlarından sapmasını ifade eden bir benzetme olarak kullanılmaktadır.

Ekonomi tarihinin ilk spekülasyonu olarak kabul edilen ve İngiliz gazeteci Charles Mackay’ın “Olağanüstü Kitlesel Yanılgılar ve Kalabalıkların Çılgınlığı” kitabı ile popüler olan Lale Çılgınlığı, başta Hollanda olmak üzere birçok ülkeyi etkisi altına almıştır. Bu kitapta lale çılgınlığının ulaştığı nokta çeşitli anekdotlarla da desteklenmektedir. Bu anekdotlardan bir tanesi aynı zamanda meraklı bir botanist olan İngiliz bir kâşif ile ilgilidir. Hollanda gezisi sırasında varlıklı bir Hollandalı’nın bahçesinde gördüğü lale soğanını küçük cep bıçağı ile soyup inceleyen kâşif, soğanı daha küçük parçalara ayırarak incelemeye koyulur. Bu sırada durumu fark eden ev sahibi hışımla İngiliz kâşifin yanına giderek ne yaptığını sorar. “Dünyanın en ilginç soğanını inceliyorum.” cevabına “O bir Admiral Van der Eyck.” diye karşılık verir. Nazikçe teşekkür eden kâşif, gördüğü bu ilginç soğanın adını kaydetmek için not defterini çıkarır ve ev sahibine ülkelerinde bu soğanların yaygın olup olmadığını sorar. İngiliz kâşif bu tür soğanların ülkede oldukça yaygın olduğunu, isterse kendisine hepsini gösterebileceğini söyleyen ev sahibinin teklifini kabul eder. Sokakları ve insan güruhlarını geçtikten sonra kâşif ev sahibinin kendisini yargıcın huzuruna getirdiğini fark eder ve merakına yenik düşerek parçalara ayırdığı soğanın dört bin florin değerinde olduğunu öğrenir. Üzerinde araştırma yaptığı lale soğanının değeri olan dört bin florin karşılığında senet imzalayana kadar hapiste tutulur. Bu, lale çılgınlığının geldiği noktayı en iyi açıklayan anekdotlardan bir tanesidir.

1630’lu yıllarda Hollanda’da savaşların geride kalmasının da yarattığı olumlu hava ile hisse senetlerinin değeri artmış, konut fiyatları yükselmiş, insanlar bu tür değerleri ve malları spekülatif amaçlarla alıp satmaya başlamışlardı. Aynı dönemde talep artışı ile spekülatif amaçlı alım satımlar lale soğanı için de yapılmaya başlandı. Bu talep artışı lale soğanı fiyatlarının artmasına ve giderek özel lale piyasaları oluşmasına yol açtı. Hollanda’da o tarihte ortalama yıllık ücret 200 ile 400 gulden arasında değişiyordu. Lale soğanlarının fiyatı ise 200 – 250 gulden aralığına kadar fırlamış, yani bir çalışanın yıllık ücretine eşit hale gelmişti. 1636 yılında lâle soğanları Hollanda’nın çeşitli bölgelerinde satışa sunulmuştu ve bu sayede toplumun tüm üyeleri adeta lâle ticaretine teşvik edilmişti. Birçok kişi aniden zengin oldu. Herkes lâle tutkusunun sonsuza kadar süreceğini, dünyanın her tarafından zenginlerin Hollanda’ya gelerek ne fiyat istenirse istensin ödeneceğini hayal etti. Sahip oldukları lâle soğanlarına daha yüksek kar marjıyla alıcı bulmayı umut eden halk, fiyatları gitgide yukarı çekiyordu. Fiyatlar yükseldikçe yükselmiş, geleceğe dönük sözleşmeler yapılmıştı. Bu tür sözleşmelerle lale soğanı alanların bunları daha pahalıya satarak para kazanacakları inancında olmaları da fiyatları yukarı çeken başka bir etmendi. 3 Şubat 1637 tarihinde bütün piyasa alaşağı oldu ve lale sözleşmelerinin alıcısı kalmadığı anlaşılınca sözleşme sahipleri lale yetiştiricilerine sözleşme borçlarını ödeyemediler.

Lale piyasası böylece çöktü ve fiyatlar hızla düştü. Balon patlamış, lale yetiştiricileri de spekülatör sözleşme sahipleri de büyük zararlarla karşılaşmışlardı. Ne yazık ki, tüm tarafları tatmin etmek oldukça zordu, bu yüzden halkın büyük bir kısmı ciddi zararlara uğradı. Lale yetiştiricileri, laleleri almayan sözleşme sahiplerini dava ettiler. Davalar aylarca sürdü, ama paraların ödenmesi hiçbir zaman tam olarak gerçekleşmedi. Panikleyen spekülatörler hükümetten yardım isteyerek, lâle sözleşmelerinin yüzde on fiyatla iptal edilebilmesini sağladı. Her şeye rağmen, lâle çılgınlığı son bulduğunda, Hollanda derin bir ekonomik bunalımın içine girmişti.

2. 1720 Mississippi Balonu

1700’lü yılların başında Fransa Hazinesi’nin başı dertteydi. Devlet, harcamalarını karşılayabilmek adına piyasaya sürekli düşük ayarlı para sürüyordu. İçindeki altın miktarı giderek azalan paralar halk tarafından kabul edilmez olmuştu. Tam bu sırada, İngiltere’de kanun kaçağı olan İskoç asıllı John Law, Fransa’ya geldi. Law bir ekonomistti ve kısa süre önce (1705) “Money and Trade Consider’d with a Proposal for Supplying the Nation with Money”(Para ve Ticaretin Tarihçesi ve Ülkede Para Arzı için bir Öneri) başlıklı makaleyi kaleme almıştı. Fransız Maliye Bakanı’nı, bu makalede bahsettiği teorilerini uygulamak için ikna etti.

Law’un 2 Mayıs 1716’da kurduğu La Banque Générale isimli özel banka, Fransa’da ilk defa kâğıt para çıkardı. Sermayesinin dörtte üçü devlet parasından oluşmaktaydı ve devlete bunun karşılığında senet verilmişti Paralar %100 altına endeksliydi. Elindeki banknotu La Banque Générale’e getiren herkes eksiksiz olarak altın teslim alabiliyordu. Daha önce tedavülde olan düşük ayarlı paralardan bıkmış olan halk, Law’un kâğıt parasına büyük ilgi gösterdi. Kısa sürede para, endeksli olduğu altına kıyasla prim yaptı. Yani insanlar, saf altına kıyasla La Banque Générale banknotlarına daha fazla para ödemeye hazırdılar.

4 Aralık 1718’de banka devletleştirildi ve La Banque Royale adını aldı. Banknotların tedavülü mecburi hale getirildi ve paralar kral tarafından garanti altına alındı. Zorunlu tedavülün sağladığı serbestlikten yararlanan Law, piyasaya devamlı para sürdü. Ama yeni arz nedeniyle paranın değeri düşmüyordu, çünkü Law çok dâhiyane bir düzen geliştirmişti. Bu düzen ise şöyle işliyordu; Law, aynı senelerde deniz ticaretiyle uğraşan birkaç şirketi de alarak Compagnie Perpetuelle des Indes (Mississippi) Şirketi’nin başına geçti. Şirket, Fransa’nın Amerika’daki sömürgeleriyle yapılacak tüm ticareti tekeline alıyordu. Bu sayede tüm denizlerde bir ticari monopol haline geldi. Halk, şirketin müthiş derecede kârlı olacağına inandı ve şirket hisseleri kapışılmaya başlandı. Şirket hisseleri, yalnızca La Banque Royale’in banknotlarıyla alınabiliyordu. Böylece arz edilen banknotlar için gerekli talep yaratılmış oldu. Aşırı arz (yani enflasyon) fiyat artışına ve paraya güvensizlik duyulmasına yol açmadı. Mississippi Şirketi’nin hisseleri büyük bir hızla yükseliyordu. Law, Louisiana’nın zenginliğini etkili bir pazarlama planıyla abartılı ölçüde artırdı ve mükemmel bir spekülatif balon yarattı. Şirket hisselerine talep o kadar fazlaydı ki, hisse artırımlarında yatırımcıları sıraya sokmak gerekiyordu. Bir hisse artırımı sırasında, yatırımcılardan birine haksızlık yapıldı ve söz konusu kişi elindeki hisseleri satıp La Banque Royale’den altın çekmeye karar verdi. Ne de olsa söz konusu banknotlar %100 altına endeksliydi (daha doğrusu öyle olmaları gerekiyordu). Ancak tabii ki kasadaki altın artık tedavüldeki banknotları karşılayamıyordu.

Bankadan altın çekildiğini duyan Law küplere bindi ve altın çekimlerini yasakladı. Ancak bu, daha da büyük sorunlara yol açtı. Yatırımcının güveni bir kez sarsılmıştı. Mississippi Şirketi’nin hisseleri, yükseldikleri hızla düşmeye başladılar. Sonunda şirket hisseleri tamamen değersiz oldu. 1720’nin sonunda Law, XV. Louis’nin vekili olan Orléans Dükü II. Philippe tarafından görevlerinden alındı..Ardından Law önce Fransa’ya, daha sonra da Belçika’ya gitti. “Mississippi Balonu” da bu şekilde sona ermiş oldu..

.https://goo.gl/7X8DYp (Türkiye'nin Sıcak Para Macerası )

Teknik Analiz mi Dedin? Hadi Canım Sen De! ,

Ali Perşembe’nin geniş bir yatırım araçları yelpazesinde yoğrulan yirmi yılı aşkın birikimi,

bir manifesto.......

Kitap: https://yadi.sk/i/4NCqFaof3MfCM9